中央紀委國家監委網站 劉一霖

特邀嘉賓

劉辰暄 貴陽市紀委監委案件審理室主任

張聲超 貴陽市紀委監委第九審查調查室副主任

余川平 貴陽市開陽縣人民檢察院公訴科員額檢察官

鄧躍寬 貴陽市開陽縣人民法院刑事審判庭員額法官

編者按

本案中,付虎倫收受嚴某和傅某給予的清怡公司“高管工資”行為是何性質?嚴某、傅某通過將他人假冒成清怡公司高管人員領取薪資交給付虎倫使用,付虎倫為何不構成貪污?付虎倫收受何某的221萬元究竟是受賄還是投資入股分紅?我們特邀相關單位工作人員予以解析。

基本案情:

付虎倫,男,1975年9月生,1995年8月參加工作,1997年6月加入中國共產黨。曾任貴州省清鎮市城市建設投資(集團)有限公司董事長,清鎮市發展和改革局黨委書記、局長,清鎮市紅楓湖鎮黨委書記等職。案發前系清鎮市人大常委會黨組成員、副主任。

受賄罪。2012年至2017年,付虎倫擔任清鎮市城市建設投資有限公司(2014年9月起更名為清鎮市城市建設投資(集團)有限公司,以下簡稱“清鎮城投公司”)董事長期間,利用職務便利在獲取建筑工程項目、項目手續辦理、工程款撥付等方面為多名請托人提供幫助,在2012年至2022年,多次收受他人賄賂,折合共計568萬余元人民幣(幣種下同)。

其中,以“領工資”名義收受賄賂158萬余元。2011年6月,清鎮城投公司投資控股清怡公司,并派員擔任清怡公司董事長,負責對公司資產和經營進行監管;清怡公司第二大股東A公司(私營公司)則派員擔任清怡公司總經理,負責公司日常經營活動。2012年6月至2017年11月,付虎倫在擔任清鎮城投公司董事長期間兼任清怡公司董事長,其接受A公司法定代表人嚴某和嚴某派到清怡公司任職的傅某的請托,利用職務便利,為A公司借助清怡公司平臺實施工程項目進而獲取更大經濟利益提供幫助,收受嚴某和傅某以清怡公司“高管工資”名義送給的158萬余元。

通過無息借款形式收受賄賂46萬余元。2018年12月,付虎倫與親戚付某欲購買兩套別墅,為享受到全額一次性付款的購房優惠,并減少成本,付虎倫找傅某幫忙解決別墅付款問題。傅某為感謝付虎倫利用職權對A公司提供的諸多幫助,決定將其擔任總經理的A公司實際控制的甲公司賬上資金500萬元免息借給付虎倫全額支付房款。當月,付虎倫與A公司簽訂借款協議,約定借款500萬元,借款期限為六年,不收取任何資金占用費。傅某事后將此事告知嚴某,嚴某亦表示認可。之后付虎倫及付某陸續歸還借款,截至案發,尚余260萬元未還完。按同期銀行存款利率計算,該500萬元借款免除了付虎倫應支付的利息為46.89萬元。

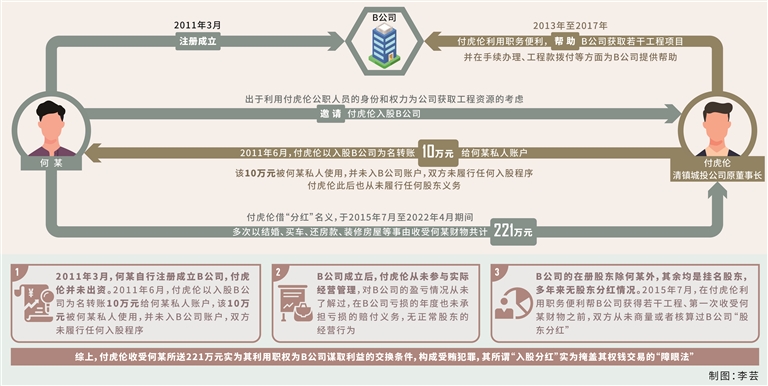

以投資入股分紅名義收受賄賂221萬元。付虎倫與B公司(工程建筑公司)法定代表人何某是多年朋友。2011年6月,付虎倫在何某成立B公司不久,曾以入股B公司為名轉賬10萬元給何某私人賬戶,但雙方沒有履行入股法定程序,付虎倫也從未履行股東義務。2013年至2017年,付虎倫利用擔任清鎮城投公司董事長的職務便利,在項目獲取、手續辦理、工程款撥付等方面為B公司提供幫助,為此其借“分紅”名義,于2015年7月至2022年4月期間,多次以結婚、買車、還房款、裝修房屋等事由收受何某財物共計221萬元。

查處過程:

【立案審查調查】2022年6月21日,貴陽市紀委監委對付虎倫嚴重違紀違法問題立案審查調查,并于同年7月4日對其采取留置措施;2022年10月4日,決定對付虎倫延長留置時間三個月。

【黨紀政務處分】2022年12月29日,經貴陽市紀委常委會會議研究并報貴陽市委批準,決定給予付虎倫開除黨籍處分;由貴陽市監委給予其開除公職處分。

【移送審查起訴】2023年1月3日,貴陽市監委將付虎倫涉嫌受賄罪一案移送貴陽市人民檢察院審查起訴。貴陽市人民檢察院依法指定由開陽縣人民檢察院審查起訴。

【提起公訴】2023年2月13日,開陽縣人民檢察院以付虎倫涉嫌受賄罪,向開陽縣人民法院提起公訴。

【一審判決】2023年4月17日,開陽縣人民法院判決付虎倫犯受賄罪,判處有期徒刑十年六個月,并處罰金六十萬元。付虎倫未提出上訴,判決現已生效。

付虎倫收受嚴某和傅某給予的清怡公司“高管工資”行為是何性質?嚴某、傅某通過將他人假冒成清怡公司高管人員領取薪資交給付虎倫使用,付虎倫為何不構成貪污?

張聲超:付虎倫作為共產黨員、國有企業領導人員,雖經批準兼任清怡公司董事長,但是不能因兼職再領取薪酬。付虎倫“領工資”行為表面看似乎是違規兼職取酬的違紀行為,但應該透過表象看行為本質,根據主客觀相一致原則,圍繞是否存在權錢交易來進行綜合評判。

主觀故意方面,付虎倫承認自己清楚國有企業領導人員不得兼職取酬的規定,也表示從一開始就明白嚴某、傅某給其“發工資”并不是出于考慮其在清怡公司兼職的工作量,而是以此為名向其輸送利益,目的是換取其手中權力為A公司謀取利益,其接受了嚴某和傅某的請托,所以對兩人所送“高管工資”欣然收受。

客觀行為方面,證據顯示,付虎倫收受嚴某、傅某所送錢款后,的確利用職務便利,為A公司的請托實施了職務幫助行為。綜上,足以證明付虎倫在主觀上具有受賄犯罪故意,客觀上有收受他人財物并實施職務幫助的行為,侵犯了職務廉潔性,具有權錢交易性質,應認定為受賄犯罪,而非違規兼職取酬的違紀行為。

劉辰暄:本案中,嚴某和傅某給付虎倫“發工資”從時間線上看大致分為兩個階段:2013年3月至6月,傅某在嚴某授意下,以向付虎倫支付清怡公司“高管工資”的名義,用A公司及嚴某實際控制的其他私營公司賬上資金共轉賬44.5萬元到付虎倫提供的他人名下銀行卡內;2015年7月至2016年11月,清怡公司財務人員將務工人員李某、滕某假冒成清怡公司高管進行工資造冊,按高管薪資標準逐月打款到二人名下的銀行卡內,傅某把相關銀行卡交予付虎倫使用,付虎倫因此實際收受113.8萬元。

清怡公司是國有控股公司,因此2015年7月至2016年11月付虎倫收受的113.8萬元究竟是貪污還是受賄也需要進一步取證查實。經查,從主觀上看,付虎倫雖收受嚴某、傅某所送的清怡公司“高管工資”,但其主觀上一直認為收受的是嚴某、傅某假借發工資為名,實際是A公司所送的好處費,并無貪污清怡公司資金的犯意。嚴某、傅某考慮到付虎倫公職人員的身份以及其本身就在清怡公司兼任董事長,清怡公司又是國有控股公司,所以從一開始就決定拿A公司的錢送給付虎倫,而不是從清怡公司賬上出錢。從客觀上看,付虎倫也未有利用職務便利侵吞、竊取清怡公司財物的行為。之所以出現用務工人員名義假冒清怡公司高管領工資的行為,是因為A公司負責清怡公司具體日常經營活動,清怡公司財務人員實為A公司員工兼任,傅某在安排財務人員做賬時,財務人員錯誤理解,將本應在A公司工資造冊的李某、滕某作為清怡公司高管在清怡公司進行了工資造冊,但實際上,打到李某、滕某卡上的資金均來源于A公司及嚴某實際控制的其他私營公司的賬上資金,沒有使用過清怡公司賬上資金。因此付虎倫收受的錢款不是公共財物,不符合貪污罪構成要件。

付虎倫及何某均辯解稱,付虎倫曾轉賬10萬元給何某用于投資入股B公司,其后續收受何某的221萬元為投資入股分紅,不是受賄,對此如何看待?

劉辰暄:當前,腐敗手段不斷隱形變異、翻新升級,呈現多樣性、復雜性和迷惑性,有效應對之法就是抓住權錢交易本質予以分析判斷。結合本案,付虎倫和何某在監察機關調查階段曾出具轉賬憑證,證實2011年6月付虎倫曾轉賬10萬元給何某,兩人辯解該款是付虎倫入股B公司的股金,認為付虎倫從何某處所得的221萬元系付虎倫在B公司應得的投資入股分紅,不是受賄犯罪所得。

監察機關經梳理全案證據,認為付虎倫無真實投資經營行為,其后期收受和索要的財物不是投資入股分紅,而為受賄性質。

理由:一是何某雖與付虎倫是多年好友,何某擬成立B公司時,是出于利用付虎倫公職人員的身份和權力為公司獲取工程資源的考慮,所以邀請付虎倫象征性投資入股B公司,但何某于2011年3月自行注冊成立B公司時,付虎倫并未出資;二是2011年6月付虎倫轉賬10萬元到何某的個人賬戶,被何某私人使用,并未入B公司賬戶,雙方未履行任何入股程序,B公司也未給付虎倫開具入股收據,B公司的在冊股東除何某外,其余均是掛名股東,而付虎倫并不是B公司的在冊股東;三是B公司成立后付虎倫從未參與實際經營管理,對B公司的盈虧情況也無基本的認知,在B公司虧損的年度也未承擔虧損的賠付義務,無正常股東的經營行為;四是何某給付虎倫的錢款均是以個人名義從B公司賬上借出或者從家里拿的,并非分紅性質;五是付虎倫是在利用職務便利幫助B公司獲取了若干工程之后,才于2015年7月第一次收受何某所給錢款,進而陸續開口向何某索要財物,權錢交易性質明顯,而在此之前雙方從未商量或者核算過B公司“股東分紅”;六是若按B公司的注冊資金額計算,付虎倫轉給何某的10萬元應占股1.66%,但付虎倫收受何某的221萬元與1.66%股份對應的分紅并不成比例,甚至在B公司虧損年度仍從何某處收錢,且金額都是根據付虎倫買車、裝修房屋等實際需求而定,完全看付虎倫的需要。綜上,付虎倫以投資入股分紅為名,掩蓋其利用職務便利收受何某賄賂的行為本質,其辯解不能成立,其行為應當認定為受賄犯罪。

余川平:受賄犯罪往往案情復雜,需要從證據合法性、客觀性、關聯性上對案情本質進行把握。檢察機關在審查起訴階段經梳理證據,認為此樁事實中,付虎倫和何某前期辯解該221萬元為投資入股分紅,與監察機關調取的其他主客觀證據相矛盾,該辯解缺乏真實客觀性,不應作為定案證據;后期兩人供述承認付虎倫并不是B公司股東,不存在應獲得的分紅,雖與前期的辯解有出入,但與其他在案書證、證言能相互印證,形成證據鏈,具備客觀性和合理性,故應作為定案證據,認定付虎倫收受何某財物是受賄犯罪。

付虎倫從A公司免息借款500萬元的行為如何定性?

張聲超:本樁事實的利益輸送方式雖具有迷惑性,但本質還是權錢交易,應認定為受賄犯罪。一是借貸雙方并非平等民事主體。正常民間借貸雙方主體地位平等,即雙方之間不存在領導與被領導、管理與被管理、監督與被監督、制約與被制約、請托與被請托的關系,而是公平、等價、有償地從事借貸行為。而本案中,付虎倫多次、長期利用職務便利為嚴某控制的A公司謀取利益,雙方并非平等的民事主體。二是借貸雙方存在行受賄的意思表示。嚴某和傅某之所以一次性借給付虎倫500萬元并免息,是為了感謝付虎倫利用職權為A公司提供的諸多幫助,免息的對價是付虎倫的職務行為,付虎倫對此明知,且該500萬元本金原本能產生的利息屬于可以被量化的財產性利益。因此嚴某、傅某是用免息借款方式向付虎倫進行利益輸送,明顯具有權錢交易性質。

劉辰暄:《中國共產黨紀律處分條例》明確將借用管理和服務對象的錢款、住房、車輛等,可能影響公正執行公務的行為規定為違反廉潔紀律的違紀行為,視情節嚴重程度給予相應黨紀處分。區分此類行為是違紀還是受賄犯罪,應當圍繞權錢交易本質,結合在案證據綜合分析評判。

本案中,付虎倫通過嚴某、傅某從A公司無償借款500萬元,其主要目的是一次性全額付清房款、享受購房優惠,并盡量減少自己的購房成本支出,故對于嚴某、傅某通過免息借款方式使自己免除了應支付的資金占用費,其是明知并追求的,同時其也明白嚴某、傅某是基于其之前的職務幫助行為,以此方式變相給予經濟回報。而傅某和嚴某也表示,之所以一次性借給付虎倫500萬元,不收取任何資金占用費,是出于對付虎倫利用職權為A公司謀取利益的“回報”。因此,付虎倫免息借款500萬元的行為應認定為受賄犯罪。

余川平:付虎倫在該樁事實中受賄的標的物是500萬元的資金占用費。關于受賄金額的認定,考慮到如果A公司將該500萬元用于其他投資、有息放貸甚至僅存于銀行賬戶,都會產生收益。同時了解到,A公司同時期并未向其他公司拆借資金,也未向其他個人提供借款,而免除付虎倫的資金占用費至少損失了該500萬元數年間的存款利息,因此基于有利于被調查人的原則,按同期存款利率計算受賄金額為46.89萬元,是合法合理的。

對付虎倫是否適用認罪認罰從寬制度?對其量刑時綜合考慮了哪些因素?

余川平:根據2019年“兩高三部”《關于適用認罪認罰從寬制度的指導意見》的規定,對于犯罪嫌疑人、被告人自愿如實供述自己的犯罪,對指控的犯罪事實沒有異議,真誠悔罪,愿意接受處罰,簽署認罪認罰具結書的案件,根據犯罪的事實、性質、情節和對社會的危害程度,結合法定、酌定的量刑情節,綜合考慮認罪認罰的具體情況,依法決定是否從寬、如何從寬。本案中,付虎倫受賄568萬余元的犯罪事實清楚,其歸案后,能如實供述自己的犯罪事實,主動交代監察機關尚未掌握的大部分受賄犯罪事實,具有坦白情節;積極退贓,退繳全部贓款;真誠悔罪,簽署認罪認罰具結書。檢察機關綜合考慮上述情節,認為可以對付虎倫適用認罪認罰從寬制度,決定對其在量刑上從寬處理,向人民法院提出判處其有期徒刑十年六個月,并處罰金六十萬元的量刑建議。付虎倫對量刑建議沒有異議。

鄧躍寬:法院經審理查明,付虎倫身為國家工作人員,利用職務上的便利,為他人謀取利益,多次非法收受他人財物折合共計568萬余元,其行為已構成受賄罪。公訴機關指控的犯罪事實清楚、證據確實充分,罪名成立。

對付虎倫量刑時,法院綜合考量了以下幾點因素:第一,付虎倫具有坦白情節;第二,付虎倫在監察機關調查階段前期雖對部分犯罪事實的性質存在辯解,但之后其在審查起訴階段自愿簽署認罪認罰具結書,在庭審中對公訴機關的指控無異議,認罪態度較好,可適用認罪認罰從寬制度;第三,付虎倫到案后積極退贓,退繳了全部贓款。綜上,依據刑法第三百八十三條第三款之規定,可以對付虎倫依法從輕處罰。結合付虎倫的犯罪金額、情節、認罪悔罪態度等,最終法院采納檢察院的量刑建議,以付虎倫犯受賄罪,判處有期徒刑十年六個月,并處罰金六十萬元。宣判后,付虎倫認罪服判,未提出上訴。