穿透股票投資收益表象 精準識別權錢交易本質

從云南省公安廳交警總隊原總隊長馬峻嶺案說起

中央紀委國家監委網站 程威

圖為云南省紀委監委第五監督檢查室和案件審理室工作人員圍繞馬峻嶺案有關問題進行討論。王櫻璇 攝

特邀嘉賓

李星原 云南省紀委監委第五監督檢查室副主任

劉定知 云南省紀委監委案件審理室干部

李 禾 普洱市人民檢察院第三檢察部主任

李正松 普洱市中級人民法院刑事審判第一庭庭長

編者按

本案中,魏某為感謝馬峻嶺此前幫助,出資500萬元購買定向增發股票,馬峻嶺在股票鎖定期內轉給魏某500萬元,后經股票變現,馬峻嶺獲利957萬元,為何認定馬峻嶺構成受賄罪?受賄數額如何認定?馬峻嶺向孫某某借款150萬元后,孫某某曾催要,但馬峻嶺十余年間未還,其行為是否構成受賄?我們特邀有關單位工作人員進行解析。

基本案情:

馬峻嶺,男,1988年5月加入中國共產黨。曾任云南省昆明市公安局盤龍分局局長,云南省公安廳刑偵總隊副總隊長,麗江市人民政府副市長、市公安局局長,云南省公安廳交警總隊總隊長等職。

受賄罪。2004年至2015年,馬峻嶺利用擔任昆明市公安局盤龍分局局長,云南省公安廳刑偵總隊副總隊長,麗江市人民政府副市長、市公安局局長,云南省公安廳交警總隊總隊長的職務上的便利,在工程承攬、項目安排、資金撥付、崗位調整、職務提拔等方面為他人謀取利益,非法收受財物折合共計1372萬余元人民幣(幣種下同)。

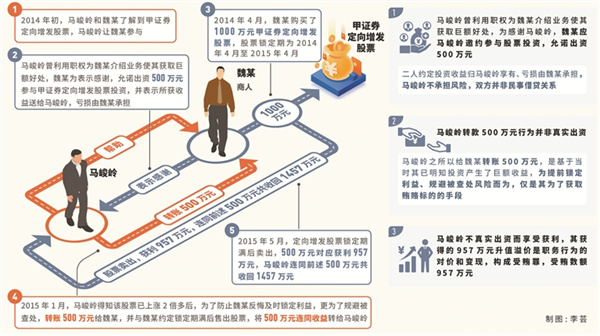

其中,2014年初,馬峻嶺和商人魏某等人了解到甲證券定向增發股票,馬峻嶺讓魏某參與。馬峻嶺曾利用職權為魏某介紹業務使其獲取巨額好處,魏某為表示感謝,允諾出資500萬元參與甲證券定向增發股票投資,并表示所獲收益送給馬峻嶺,虧損由魏某承擔。2014年4月,魏某購買了1000萬元甲證券定向增發股票,股票鎖定期為2014年4月至2015年4月。2015年1月,馬峻嶺得知該股票已上漲2倍多后,為了防止魏某反悔并及時鎖定利益,更為了規避被查處,轉賬500萬元給魏某,并與魏某約定在股票鎖定期滿后出售股票,將500萬元連同對應收益轉給馬峻嶺,該500萬元被魏某用于個人花銷。2015年5月,魏某將定向增發股票在鎖定期滿后賣出,500萬元對應獲利957萬元,馬峻嶺連同前述500萬元轉賬共收回1457萬元。

2009年,馬峻嶺以妻子王某經營的乙公司業務需要為由向在其任職轄區的商人孫某某借款150萬元,孫某某出于對馬峻嶺此前利用職權提供幫助的感謝,并希望繼續與馬峻嶺搞好關系,通過名下公司賬戶向乙公司轉賬150萬元,并辦理了借款3個月的借條。馬峻嶺和王某將其中100萬元用于高息放貸,50萬元取現用于日常開支。2015年至2019年,馬峻嶺接受孫某某請托,為孫某某實際控制的企業在申請稅收優惠減免政策等事項上提供幫助。借款到期后,孫某某曾向馬峻嶺催要該150萬元借款,馬峻嶺均推托,孫某某便沒有繼續催要,就當這筆錢送給馬峻嶺了。

利用影響力受賄罪。2017年至2022年,馬峻嶺退休后,利用原職權或者地位形成的便利條件,通過其他領導干部的職務行為,為丙公司實際控制人李某在相關企業沉淀池擴建、采礦證延期等事項上謀取不正當利益,收受李某所送94萬余元。

查處過程:

【立案審查調查】2021年11月17日,云南省紀委監委對馬峻嶺涉嫌嚴重違紀問題進行立案審查。2023年2月22日,云南省監委對馬峻嶺涉嫌嚴重違法問題立案調查并采取留置措施。2023年5月21日,對其延長留置時間三個月。

【移送審查起訴】2023年8月22日,云南省監委將馬峻嶺涉嫌受賄、利用影響力受賄罪一案移送云南省人民檢察院審查起訴,云南省人民檢察院指定普洱市人民檢察院提起公訴。

【黨紀處分】2023年9月6日,經云南省紀委常委會會議研究并報云南省委批準,決定給予馬峻嶺開除黨籍處分,按規定取消其退休待遇。

【提起公訴】2023年11月16日,普洱市人民檢察院以馬峻嶺涉嫌受賄罪、利用影響力受賄罪向普洱市中級人民法院提起公訴。

【一審判決】2024年3月11日,普洱市中級人民法院判決馬峻嶺犯受賄罪,判處有期徒刑十年六個月,并處罰金一百二十萬元;犯利用影響力受賄罪,判處有期徒刑二年,并處罰金二十萬元。數罪并罰,決定執行有期徒刑十一年,并處罰金一百四十萬元。判決現已生效。

本案中,魏某為感謝馬峻嶺此前幫助,出資500萬元購買定向增發股票,馬峻嶺在股票鎖定期內轉給魏某500萬元,后經股票變現,馬峻嶺獲利957萬元,為何認定馬峻嶺構成受賄罪?受賄數額如何認定?

李星原:根據相關規定,定向增發股票是指上市公司向符合條件的少數特定投資者非公開發行的股票。定向增發對象具有特定性且不公開發行,發行的股份自發行結束之日起一段時期內不得轉讓,即鎖定期(一般為十二個月)。隨著我國金融工具的不斷創新和發展,以金融工具作為行受賄手段的案件也逐漸增多,在辦理該類案件時,應堅持透過現象看本質。對于該起事實,馬峻嶺辯解其向魏某借款投資股票系民事行為,雙方屬民事借貸關系,且已歸還。對此,我們緊緊圍繞權錢交易本質,著重查清了以下問題。

一是查清了馬峻嶺利用職務便利為魏某謀利的事項,以及謀利行為與魏某出資500萬元購買定向增發股票之間的關聯性。馬峻嶺曾利用職權為魏某介紹業務使其獲取巨額好處,為感謝馬峻嶺,魏某允諾出資500萬元。二是查清了馬峻嶺與魏某在投資股票前關于投資及收益的約定。魏某應馬峻嶺邀約參與股票投資,并約定由魏某出資,投資收益歸馬峻嶺享有、虧損由魏某承擔,馬峻嶺投資行為不存在風險,雙方并非民事借貸關系。三是查清了馬峻嶺轉賬給魏某500萬元的真實意圖。馬峻嶺之所以給魏某轉賬500萬元,是基于當時其已明知投資產生了巨額收益,為提前鎖定利益、規避被查處風險而為,且反映了其試圖為自己的違法犯罪行為披上“合法外衣”的心理、行為特征。四是查清了魏某出資500萬元對應獲利957萬元的客觀事實。馬峻嶺與魏某通過事前協商的方式,將該收益冠以股票投資之名,行受賄犯罪之實,系將股票收益部分作為受賄標的,完成權力變現并試圖掩蓋權錢交易。

李禾:本案具有明顯的權錢交易特征。從行賄方看,魏某出資購買定向增發股票的原因系出于感謝馬峻嶺的幫助,才按照其要求進行的運作。從受賄方看,馬峻嶺系因曾為魏某提供幫助后才邀其出資購買定向增發股票,并在對方表示賄送溢價后欣然接受。本案涉及的定向增發股票,本身具有極大增值可能性,通常可獲得較高收益,行受賄雙方正是基于通過資本運作實現利益輸送的現實可能,而達成了將500萬元定向增發股票份額對應升值溢價作為賄賂標的的合意。根據主客觀相一致原則,應將股票變現后馬峻嶺獲得的957萬元認定為受賄數額。至于馬峻嶺在股票鎖定期內向魏某轉賬500萬元的行為,本質上只是實現利益綁定和兌現權錢交易的方式,魏某與馬峻嶺并無轉讓股權的實際行為,該500萬元被魏某用于個人花銷,并未進入股票交易環節,馬峻嶺自始至終未承擔過投資風險,轉款500萬元并非真實的股票“出資”,僅是實現犯罪、獲取收益的工具和手段。

李正松:認定馬峻嶺的行為構成受賄罪,主要有以下四個方面的事實與依據。一是馬峻嶺利用職務便利幫助魏某介紹業務,魏某從中獲得了巨額好處;二是魏某曾表示要感謝馬峻嶺,且在二人均知道案涉定向增發股票具有較高的投資價值時,約定由魏某出資500萬元,且“虧了算,賺了送”,達成了以定向增發股票預期收益為賄賂標的的主觀合意;三是馬峻嶺得知股票漲勢明顯后,在距離定向增發股票鎖定期滿不到三個月時,為了防止魏某反悔并及時鎖定利益,主動“還本”;四是在魏某等人的同意、配合下,定向增發股票鎖定期滿股票變現后,馬峻嶺獲利957萬元。綜上,馬峻嶺明知魏某是為了感謝其利用職權提供的幫助,而出資500萬元購買定向增發股票,并約定穩賺不賠,在看到股票大幅上漲、鎖定期將滿之時,為提前鎖定利益、規避查處,利用“還本”等形式,最終獲利957萬元。故應當認定馬峻嶺的行為構成受賄罪。

辯護人提出,根據《全國法院審理經濟犯罪案件工作座談會紀要》(以下簡稱《紀要》)相關規定,應當按馬峻嶺支付本金時股票實際價格與股本金的差價認定受賄數額。我們認為該辯護意見不能成立,根據《紀要》涉及股票受賄案件的認定部分,其規范的是收受公開發行股票受賄的情形,本案涉及的系定向增發股票,且處在鎖定期、禁止交易,預期收益價值最終要等到鎖定期滿后才能確定,馬峻嶺在股票鎖定期內向魏某轉賬500萬元只是其為了獲取賄賂標的的手段,因此不能以馬峻嶺支付本金時股票實際價格與股本金的差價認定受賄數額。

馬峻嶺向孫某某借款150萬元后,孫某某曾催要,但馬峻嶺十余年間未還,其行為是否構成受賄?

劉定知:本案中,馬峻嶺和王某向孫某某借款并出具借條,但此后長期不還,是借用管理和服務對象錢款的違紀行為還是以借為名受賄行為?其中定性難點在于,借條以及孫某某催要行為,是否表明馬峻嶺與孫某某之間僅僅是民事借貸關系。

根據《紀要》規定,國家工作人員利用職務上的便利以借為名向他人索取財物,或者非法收受財物為他人謀取利益的,應當認定為受賄。具體認定時,不能僅僅看是否有書面借款手續,應當根據以下因素綜合判定:有無正當、合理的借款事由;款項的去向;雙方平時關系如何、有無經濟往來;出借方是否要求國家工作人員利用職務上的便利為其謀取利益;借款后是否有歸還的意思表示及行為;是否有歸還的能力;未歸還的原因;等等。

對于以借為名的受賄犯罪問題,我們堅持根據《紀要》規定,進行實質把握,實事求是予以認定。本案中,馬峻嶺及王某家庭資產較多,長期具備歸還孫某某150萬元借款的能力,馬峻嶺和孫某某交往的基礎是馬峻嶺具有的職權地位影響,馬峻嶺主動要求借款后,在有歸還能力的情況下長達十余年未歸還,且在對方催要后仍未歸還,明顯違背常情常理,可以認定其具有受賄的故意,不應定性為借用管理和服務對象錢款的違紀行為。

李星原:我們認為,馬峻嶺系以借為名,收受孫某某150萬元,該行為構成受賄犯罪。一是馬峻嶺借款的目的是為了高息放貸和日常消費,而不是用于乙公司業務開展,借款目的不具備正當性、必要性。二是馬峻嶺在任職期間,曾接受孫某某請托,利用職權為其謀取利益。三是馬峻嶺在長期具備還款能力的情況下,沒有歸還的意思表示及行為。四是孫某某之所以借錢給馬峻嶺,既是對其之前提供幫助的感謝,也是為了以后遇事好找其幫忙,尤其是知曉馬峻嶺沒有歸還的意思時,就當這筆錢送給馬峻嶺了,不再催要。因此,馬峻嶺主觀上有通過借款方式收受他人財物的故意,客觀上實施了收受他人財物的行為,屬于以借為名型受賄。

辯護人提出,馬峻嶺在留置期間主動交代了監察機關未掌握的利用影響力受賄的事實,應以自首論。如何看待該辯護意見?

劉定知:馬峻嶺在到案后主動交代了監察機關未掌握的其收受李某所送財物的犯罪事實。經查明,馬峻嶺系在退休后利用原職權或者地位形成的便利條件,通過其他國家工作人員職務上的行為,為李某謀取不正當利益,非法收受李某94萬余元,其行為涉嫌利用影響力受賄罪。馬峻嶺系被動到案,不具有自動投案情節。但其主動交代了監察機關未掌握的涉嫌利用影響力受賄犯罪的事實,這與監察機關已掌握的涉嫌受賄罪事實不同,我們在其到案經過和起訴意見書中對相關情節作出了明確表述。

李正松:辯護人認為,受賄罪與利用影響力受賄罪罪名不同,且指控的犯罪事實之間也沒有密切關聯,應當認定馬峻嶺在利用影響力受賄罪上成立自首。我們經審理認為,根據“兩高”《關于辦理職務犯罪案件認定自首、立功等量刑情節若干問題的意見》,沒有自動投案,但具有以下情形之一的,以自首論:犯罪分子如實交代辦案機關未掌握的罪行,與辦案機關已掌握的罪行屬不同種罪行的。根據最高人民法院《關于處理自首和立功若干具體問題的意見》相關規定,犯罪嫌疑人、被告人在被采取強制措施期間如實供述本人其他罪行,該罪行與司法機關已掌握的罪行屬同種罪行還是不同種罪行,一般應以罪名區分。雖然如實供述的其他罪行的罪名與司法機關已掌握犯罪的罪名不同,但如實供述的其他犯罪與司法機關已掌握的犯罪屬選擇性罪名或者在法律、事實上密切關聯,如因受賄被采取強制措施后,又交代因受賄為他人謀取利益行為,構成濫用職權罪的,應認定為同種罪行。

本案中,指控馬峻嶺所犯受賄罪、利用影響力受賄罪系兩個不同罪名,兩罪之間沒有對合、牽連、吸收等關系,在法律上不具有密切關聯性;受賄罪、利用影響力受賄罪涉及的行賄人、請托人、時間、地點、資金來源、資金去向、謀利事項均不存在相互聯系,兩罪在事實上不存在密切關聯。故本案中受賄罪、利用影響力受賄罪系不同種罪行,馬峻嶺交代監察機關未掌握的利用影響力受賄的犯罪事實,應以自首論。我們對該辯護意見予以采納。