中央紀委國家監委網站 劉一霖

特邀嘉賓

王瑞瓊 南京市紀委監委案件審理室副主任

李璇 南京市紀委監委第四審查調查室副主任

夏瑜 南京市人民檢察院第三檢察部副主任

王方方 南京市中級人民法院刑二庭副庭長

編者按

本案中,國有企業管理人員宣某通過D合伙企業購買朱某實際控制的H公司原始股獲利,是否構成受賄?受賄數額如何認定?商人鄭某某與宣某商議,宣某妻子譚某所欠鄭某某堂弟鄭某的1320萬元本息由鄭某某代為解決,鄭某同意,直至案發前鄭某某并未實際償還,是否影響宣某受賄及既遂的認定?有觀點認為,劉某向M公司賬戶中匯入1300萬港幣系行賄犯罪預備,直至劉某將錢取出兌換成歐元交給宣某時才完成行受賄,如何看待該觀點?我們特邀相關單位工作人員予以解析。

基本案情:

宣某,曾任A公司(國有企業)下屬甲廠副廠長,黨委書記、廠長,A公司黨組成員、副總經理等職。

受賄罪。2004年至2023年,宣某利用擔任甲廠副廠長,黨委書記、廠長,A公司黨組成員、副總經理等職務上的便利,為B公司、鄭某某、劉某等單位和個人在企業經營等方面提供幫助,非法收受財物折合共計7000余萬元人民幣(以下未標明幣種的均為人民幣)。

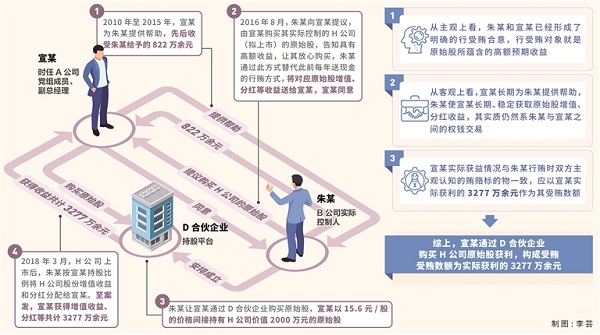

其中,2010年至2015年,宣某為B公司原料供應業務提供幫助,先后11次收受B公司實際控制人朱某給予的100萬美元、20萬歐元,折合共計822萬余元。2016年8月,朱某向宣某提議,由宣某購買其實際控制的H公司(擬上市)的原始股,告知其公司上市后原始股將有3到5倍增值,并有高額分紅,讓其放心購買。朱某擬通過此方式將對應原始股增值、分紅等收益送給宣某,替代此前每年送現金的行賄方式,宣某表示同意。朱某安排成立了D合伙企業作為持股平臺,讓宣某等多名國家工作人員(另案處理)通過D合伙企業購買原始股。宣某以15.6元/股的價格,通過D合伙企業間接持有H公司價值2000萬元的原始股。2018年3月,H公司上市后,D合伙企業陸續減持H公司的股份,朱某將增值收益、H公司分紅按宣某持股比例分配給宣某。至案發時,股份已陸續全部售出,扣除本金后,宣某獲得增值、分紅等收益共計3277萬余元。

2007年至2023年,宣某為商人鄭某某在產品外包裝供應業務上提供幫助。鄭某某為表示感謝,多次提出要給宣某好處,宣某表示以后有需要了再說。2012年4月,宣某向鄭某某提出借款1200萬元用于宣某妻子譚某的企業經營。鄭某某安排其堂弟鄭某通過鄭某實際控制的J投資公司出借1200萬元,鄭某與譚某約定借款期限3年,年利率10%。2013年、2014年,譚某均按約歸還利息。2015年,譚某出現資金困難,鄭某某與宣某商定,免除譚某所欠鄭某1200萬元本金及當年度120萬元利息的債務,并表示由其與鄭某解決此事。鄭某某隨即讓鄭某不要再向譚某催要,并保證該款由其代為償還。此后至案發,鄭某再也未向譚某催要過錢款,鄭某某尚未與鄭某就該筆債務進行清算。

2007年至2010年,宣某為某公司法定代表人劉某在產品外包裝、原料供應等業務上提供幫助。2007年,劉某為表示感謝,送給宣某150萬元,并表示后續還會“感謝”宣某,宣某表示同意。此后,宣某安排劉某幫助譚某在香港注冊成立M公司,注冊資本金為1萬港幣,登記的股東為劉某和譚某二人,M公司沒有辦公地點、沒有員工,也沒有實際業務。M公司成立后,宣某安排譚某到香港開設銀行賬戶,譚某將M公司銀行賬戶和密碼告知宣某。2008年5月、2009年1月,劉某分別向該銀行賬戶轉賬1000萬港幣、300萬港幣,并告知宣某這是送給他的后續好處費。宣某告知譚某該1300萬港幣可用來理財。2010年,宣某安排劉某將M公司注銷并將賬戶資金取走,劉某根據宣某安排將賬戶中1300萬港幣取出兌換成80余萬歐元現金,并于2010年5月將歐元現金交給宣某。

查處過程:

【立案審查調查】2023年10月27日,Z紀檢監察組對宣某涉嫌嚴重違紀問題立案審查,經上級指定管轄,N市監委對宣某涉嫌職務違法犯罪問題立案調查并經批準對其采取留置措施。2024年1月11日,經批準,對宣某延長留置時間三個月。

【移送審查起訴】2024年4月24日,N市監委將宣某涉嫌受賄罪一案移送N市人民檢察院審查起訴。

【提起公訴】2024年6月20日,N市人民檢察院以宣某涉嫌受賄罪向N市中級人民法院提起公訴。

【黨紀政務處分】2024年9月30日,宣某受到開除黨籍、開除公職處分。

【一審判決】2024年12月10日,N市中級人民法院以宣某犯受賄罪,判處有期徒刑十五年,并處罰金700萬元。判決現已生效。

宣某通過D合伙企業購買朱某實際控制的H公司原始股獲利,是否構成受賄?在該起犯罪事實中,受賄數額如何認定?

王瑞瓊:原始股是指公司在上市之前發行的股票。對于原始股持有者而言,重要的不是原始股未上市時的交換價值,而是一旦公司上市,股票市值可能翻很多倍的高額收益。有的國家工作人員正是看中這一點,通過出資購買行賄人實控企業的原始股,或者受讓行賄人讓渡原始股認購權的方式,收受行賄人所送附加在原始股上的高額預期收益。這種方式雖然披著“市場行為”的外衣,但本質為權錢交易,嚴重侵害了職務行為的廉潔性,應納入受賄罪的評價范圍。

在認定國家工作人員真實出資購買原始股行為是否構成受賄犯罪時,主要審查以下三點:

一是審查主觀方面,國家工作人員與行賄人是否達成以高額預期收益為行受賄對象的合意,并注意與正常市場投資行為相區別。本案中,宣某利用職務便利為朱某的B公司提供幫助,在2010年至2015年間一直收受朱某賄送的現金。2016年,朱某向宣某提出,希望可以通過讓宣某購買其實際控制的擬上市公司原始股的方式,繼續向宣某輸送利益,并稱公司一旦上市,股票至少增值3倍以上,還有分紅等收益,讓其放心。宣某明知朱某系改變行賄方式,且購買其指定的原始股穩賺不賠,便表示同意。由此可見,二人已經形成了明確的行受賄合意,行受賄對象就是原始股所蘊含的高額預期收益。

二是審查原始股是否具有稀缺性、封閉性。實踐中,通常情況下,原始股只針對特殊主體出售,購買機會稀缺、購買途徑相對封閉,社會公眾無法通過正常市場交易購得。國家工作人員購買該類原始股的行為如果同時介入為他人謀取利益等因素,則應當堅持實質判斷標準,準確認定是否為權錢交易性質。本案中,H公司原始股并未針對不特定對象出售,而是由朱某專門安排成立了D合伙企業作為持股平臺,讓朱某指定的宣某等多名國家工作人員通過D合伙企業持有原始股,社會公眾無任何途徑可以知悉和購得,該原始股具有稀缺性、封閉性特點。

三是審查原始股是否具有較為確定的高額預期收益。本案中,H公司市場占有率一直位于其所在行業領域前列,經營狀況較好,具有很大的成長潛力和增長價值。宣某作為A公司黨組成員、副總經理,長期與H公司開展采購業務,對H公司的經營規模、發展前景等比較了解。朱某測算H公司上市后原始股價格能夠上漲3到5倍,宣某對此認可,認為購買H公司原始股具有較為確定的高額預期收益,屬于穩賺不賠的投資,便同意購買。客觀上,宣某的投資成本價為15.6元/股,最終實際獲利3277萬余元,獲得了高額收益。

李璇:通過原始股進行權錢交易是新型腐敗和隱性腐敗的一種表現形式,在計算受賄犯罪數額時,要綜合考慮購買原始股之前宣某與朱某之間已形成持續性權錢交易、行受賄雙方對于賄賂標的物的主觀認知,結合案發時原始股持有狀態、已實現收益等情況,最后以宣某實際獲得的增值、分紅收益金額認定受賄犯罪數額。

一是主觀認知方面。宣某任職的A公司與B公司有長期業務往來,2016年之前,朱某每年賄送宣某現金已形成固定的權錢交易模式。朱某邀請宣某購買原始股時,明確表示該原始股會有增值收益及不定期分紅,并讓其放心,以此替代此前每年送現金的行賄方式。朱某此時的意思表示,系基于此前“慣例”,告知宣某賄賂標的物是原始股上市后產生的增值、分紅收益。宣某對此也系明知。

二是客觀行為方面。B公司原料供應業務系長期性的,宣某為B公司業務拓展提供幫助是持續性的。2010年至2015年間,朱某每年向宣某賄送現金,就是為了維系雙方長期性、持續性的權錢交易關系。2018年3月,H公司上市后,朱某安排D合伙企業根據股市行情陸續減持H公司股份,并安排H公司不定期分紅,以使宣某長期、持續獲取原始股增值、分紅收益,謀利事項與賄賂標的物兌現在時間上具有相對重合性,其實質仍然是維系雙方長期性、持續性的權錢交易關系,該行為足以印證雙方“將對應原始股增值、分紅等收益送給宣某,替代此前每年送現金的行賄方式”的主觀認知。

三是罪責刑相適應方面。通過原始股收受賄賂案件中,在有實際獲利的情況下,以實際獲利金額認定受賄犯罪數額符合罪責刑相適應原則。宣某實際持有的H公司原始股在案發時已全部出清,對應的增值、分紅等收益已全部兌現,其實際獲益情況與朱某行賄時雙方主觀認知的賄賂標的物一致,在該起犯罪事實中,應以其實際獲利的3277萬余元作為受賄數額。

鄭某某與宣某商議,譚某所欠鄭某1320萬元本息的債務由他代為解決,直至案發鄭某某并未實際償還鄭某,是否影響宣某受賄及既遂的認定?

夏瑜:“兩高”《關于辦理貪污賄賂刑事案件適用法律若干問題的解釋》第十二條規定,賄賂犯罪中的“財物”,包括貨幣、物品和財產性利益。財產性利益包括可以折算為貨幣的物質利益如房屋裝修、債務免除等,以及需要支付貨幣的其他利益如會員服務、旅游等。后者的犯罪數額,以實際支付或者應當支付的數額計算。因此,可以折算為貨幣的債務免除或代為承擔債務等物質利益也是刑法意義上的財物。本案中,宣某利用職務上的便利,為鄭某某謀取利益,由鄭某某代為承擔譚某的債務,等同于宣某非法收受了鄭某某的財物,二人行為構成行受賄。

首先,主觀上鄭某某和宣某具有行受賄故意。在案證據能夠證明,宣某利用職務上的便利為鄭某某公司業務提供幫助,鄭某某為感謝宣某,與宣某商定,由鄭某某承擔譚某對鄭某1320萬元本息的債務。宣某供述,鄭某某曾多次提出要感謝宣某幫助他維持并且拓展了業務量,宣某答復“以后有需要了再說”,當宣某向鄭某某表示其妻子譚某公司資金周轉困難、難以歸還借款時,鄭某某即表示他去擺平這件事,不久即告知宣某這個錢不用還了。宣某的供述也得到了鄭某某證言的印證。由此看出,鄭某某和宣某對通過由鄭某某代為承擔債務的方式進行利益輸送達成了合意。

其次,客觀上鄭某某通過代為承擔債務的方式賄送給宣某1320萬元。在案證據能夠證明,鄭某某讓鄭某借錢給譚某,鄭某通過J公司轉賬給譚某公司1200萬元,約定年利息120萬元。2015年,譚某出現資金困難,鄭某某讓鄭某不要再向譚某追討債務而是由他來承擔,此后至案發前鄭某再未向譚某催要過欠款。鄭某稱,其后來再沒有向譚某催要的原因,系其堂兄鄭某某讓他不要去催要,其和鄭某某之間一直都有大額資金拆借,可以隨時找鄭某某追債。在宣某一方,當其告知譚某這筆錢不用還了之后,譚某公司賬目上便將該筆欠款刪除。這些證據都印證了鄭某某代為承擔了債務,鄭某與譚某之間的債權債務關系已經消滅的事實。鄭某某通過代為承擔債務的方式完成了向宣某的行賄,宣某實際獲得了債務免除這一財產性利益,行受賄行為既遂。至于鄭某某是否已與鄭某進行債務清算,屬于二人之間的民事法律關系,不影響宣某受賄既遂的認定。

在司法實踐中,此類以債務承擔或債務免除形式進行利益輸送的行為具有一定的隱蔽性,行受賄雙方往往以債務糾紛或人情往來為掩飾,試圖逃避法律制裁,但只要緊扣行受賄犯罪的構成要件,從主觀故意和客觀行為等方面進行綜合判斷,就能準確認定行為性質。

有觀點認為,劉某向M公司賬戶中匯入1300萬港幣系行賄犯罪預備,直至劉某將錢取出兌換成歐元交給宣某時才完成行受賄,如何看待該觀點?

王方方:2007年,劉某向宣某賄送現金150萬元后,為了得到宣某在業務上的持續支持,承諾后續還會向宣某表示感謝,宣某表示同意,雙方達成了行受賄合意,但對于后續行受賄的具體方式、時間等未詳細約定。本案中討論劉某向M公司匯入款項的行為是犯罪預備還是實行行為,需要結合宣某與M公司的關系、劉某與M公司的關系、劉某向M公司匯款的目的以及宣某對款項是否有控制權等因素來判斷。

其一,M公司的注冊成立、銀行賬戶的開立等事宜均由宣某決定,劉某僅是按照宣某的要求具體經辦,該公司及賬戶的實際控制人系宣某,在劉某向M公司匯入款項前,宣某和譚某已掌握M公司的銀行賬戶、密碼;其二,M公司為空殼公司,注冊資本金僅為1萬港幣,公司沒有辦公地點、沒有員工,也沒有任何實際業務,劉某匯入的1300萬港幣并非對M公司的出資款,也沒有用于公司經營;其三,劉某向M公司匯款并告知宣某這是送給宣某的后續好處費,宣某亦有相同認知并向譚某表示可以將賬上款項用于理財;其四,劉某在根據宣某安排注銷M公司前,將賬戶中的1300萬港幣取出,兌換成80余萬歐元后交給宣某,也可印證宣某始終對M公司賬戶資金擁有控制和支配權。

綜上,雖然M公司的在冊股東為譚某和劉某,但M公司實際控制人為宣某,劉某將款項匯入M公司賬戶后即在宣某的控制之下,宣某對M公司賬戶資金始終擁有控制權。因此,劉某向M公司賬戶匯入1300萬港幣就是向宣某給付賄賂款的實行行為,并非犯罪預備。

需要注意的是,關于本起事實受賄數額的認定,如前所述,在劉某將1300萬港幣匯入M公司賬戶后,宣某即對該部分資金享有控制權,行受賄行為已經完成,犯罪已經既遂,宣某收受的賄賂款為1300萬港幣。宣某與譚某未實際使用該款項,并不影響犯罪形態及犯罪數額的認定。后期宣某安排劉某注銷M公司,劉某將M公司賬戶款項取出兌換成歐元再交給宣某,系宣某在受賄既遂后的財產處置行為。